Als Kind von privat krankenversicherten Eltern ist man in der Schulzeit automatisch im Vertrag der Eltern mitversichert. Anpassungen am Versicherungsschutz sind nicht notwendig, auch der Beitrag ändert sich durch die Volljährigkeit nicht.

FAQs Ausbildung und Studium

Mit dem Schulabschluss beginnt ein neuer Lebensabschnitt – und damit stellen sich auch wichtige Fragen rund um den Versicherungsschutz. Erfahren Sie hier, welche Versicherungsmöglichkeiten nach der Schule bestehen und worauf Sie jetzt achten sollten.

Bis zu dem Kalenderjahr, in dem Ihr Kind 21 Jahre alt wird, besteht Versicherungsschutz zu reduzierten Kinder- bzw. Jugendbeiträgen.

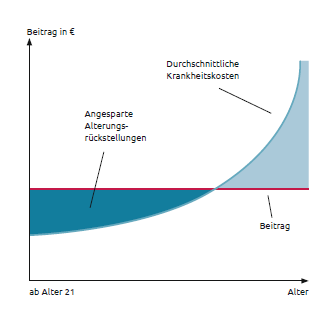

Mit der Umstellung in die Altersgruppe der Erwachsenen steigt in der privaten Krankenversicherung (PKV) der Beitrag, denn ab dem 21. Lebensjahr beginnt die Vorsorge für die im Alter steigenden Krankheitskosten (Alterungsrückstellungen). Mit diesem Sparanteil werden die Krankheitskosten finanziert.

Sobald man als Auszubildende/r eine Ausbildungsvergütung erhält, besteht Versicherungspflicht in der gesetzlichen Krankenversicherung (GKV).

Wenn sich Ihr Kind gesetzlich krankenversichern muss, aber trotzdem bessere und individuellere Leistungen wünscht, haben Sie bei der Hallesche folgende Optionen:

- Sie können über private Zusatzversicherungen, zum Beispiel für Zähne, Brille, Krankenhausaufenthalte oder alternative Heilmethoden, die Leistungen der GKV aufstocken.

- Um jetzt schon an die Zukunft zu denken, bieten wir zudem Zusatzversicherungen mit der Option an, nach dem Ende der Versicherungspflicht ohne Risikoprüfung in die private Krankheitskostenvollversicherung zu wechseln oder weitere Zusatzversicherungen abzusichern.

- Darüber hinaus können Sie auch den bisherigen Tarif auf Anwartschaft stellen. Dadurch sichern Sie Ihrem Kind einen erleichterten Wiedereinstieg in den bisherigen Tarif, wenn die Versicherungspflicht entfällt.

Grundsätzlich besteht für Studenten Versicherungspflicht in der GKV. Für bessere, individuelle Leistungen können bei der Hallesche private Zusatzversicherungen oder eine Anwartschaft abgeschlossen werden. Es gibt aber noch eine weitere Möglichkeit: Man kann einen Antrag auf Befreiung stellen und so auch als Student die Vorzüge der privaten Krankenversicherung genießen. Diese Entscheidung gilt dann für das gesamte Studium. Wir bieten dafür günstige Sonderbedingungen für Studenten ab dem 21. Lebensjahr an.

- Eine Befreiung von der Versicherungspflicht ist innerhalb von 3 Monaten nach der Einschreibung möglich.

- Rufen Sie bei unserem Service-Telefon (0711 6603-6603) an, wenn Ihr Kind ein Studium beginnt und aktuell bei der Hallesche krankenversichert ist.

- Wir stellen Ihnen eine Bestätigung über die Weiterführung des Krankenversicherungsschutzes Ihres Kindes aus.

- Die Bestätigung über den Versicherungsschutz legen Sie zusammen mit der Angabe über den Studienbeginn einer beliebigen gesetzlichen Krankenkasse vor. Diese wird die Hochschule elektronisch über den privaten Versicherungsschutz informieren. Der gewohnte Versicherungsschutz bei der Hallesche wird weitergeführt.

- Um später einen Beitragsanstieg zu vermeiden, ist ab Alter 21 ein Wechsel in die Sonderbedingungen für Studenten möglich. Wir geben Ihnen automatisch Bescheid, wenn es soweit ist.

- Wichtig: Die Befreiungsmöglichkeit gilt nicht für ein Duales Studium an einer Berufsakademie o. ä.

Für Schüler und Studenten bietet die Hallesche Tarife mit attraktiven Sonderbedingungen an. Der Vorteil: In diesen Tarifen müssen während der Ausbildung noch keine Alterungsrückstellungen gebildet werden. Dadurch sind sie deutlich günstiger – bei gleicher Leistungsqualität.

Außerdem profitieren Versicherte in den Sonderbedingungen bereits ab dem ersten leistungsfreien Kalenderjahr von einer Beitragsrückerstattung von drei Monatsbeiträgen. Alle Vorteile unter: www.hallesche.de/studenten

Beschäftigungsverhältnisse, die gegen Entgelt ausgeübt werden, sind grundsätzlich versicherungspflichtig.

Eine Ausnahme stellen Studenten und Praktikanten dar. Studenten und Praktikanten können auch einer geringfügigen Beschäftigung nachgehen, wenn das monatliche Entgelt 603 € nicht übersteigt.

Studierende, die während des Studiums einer mehr als nur geringfügigen Beschäftigung nachgehen, werden Werkstudenten genannt. Werkstudenten sind, wenn das Studium den Schwerpunkt der Arbeitsleistung darstellt und die Beschäftigung an nicht mehr als 20 Stunden die Woche ausgeübt wird, versicherungsfrei. Versicherungspflicht besteht nur in der Rentenversicherung. Die Höhe des Arbeitsentgeltes spielt dabei keine Rolle.

Wird die 20-Stunden-Grenze durch Beschäftigungszeiten am Wochenende, in den Abend- und Nachtstunden oder in den Semesterferien überschritten, findet die 26-Wochen-Regelung Anwendung. Diese sagt aus, dass der Studierende im Laufe eines Zeitjahres maximal 26 Wochen mehr als 20 Stunden in der Woche arbeiten darf - sonst tritt Versicherungspflicht ein.

Die meisten Hochschulabsolventen haben zunächst ein Einkommen unterhalb der Versicherungspflichtgrenze und können sich daher nur gesetzlich krankenversichern. Mit einem Optionstarif oder einer Anwartschaftsversicherung können sie sich jedoch die Rückkehr in die PKV sichern, da keine erneute Gesundheitsprüfung notwendig wird – zwischenzeitlich eingetretene Erkrankungen haben keinen Einfluss auf den Beitrag.

Sollte Ihr Kind direkt im Anschluss an das Studium über der Versicherungspflichtgrenze verdienen oder sich selbstständig machen, kann es sich direkt weiter privat versichern. In diesem Fall empfehlen wir ergänzend den Abschluss einer Krankentagegeldversicherung. Das ist zu vereinfachten Konditionen (ohne Risikoprüfung) möglich, wenn es innerhalb von sechs Monaten nach Aufnahme der ersten Beschäftigung erfolgt. Sprechen Sie uns dazu bitte rechtzeitig an.

Vorübergehende Aufenthalte bis sechs Monate sind auch im außereuropäischen Ausland kein Problem: Ihre Krankenversicherung leistet auch für Versicherungsfälle im Ausland. Einzige Besonderheit: In den Tarifen PRIMO und NK.select S muss der Versicherungsschutz bei einem Auslandsaufenthalt angepasst werden. Bitte kontaktieren Sie uns deshalb rechtzeitig vor einem geplanten Auslandsaufenthalt.

Bei kurzen Reisen bis zu acht Wochen empfiehlt sich unsere Auslandsreise-Krankenversicherung. Damit entfällt im Ausland der Selbstbehalt und es bleibt die Möglichkeit der Beitragsrückerstattung erhalten.

Bei längeren Auslandsaufenthalten (z. B. Work and Travel, Auslandssemester oder Au-pair) kann eine Anpassung des Versicherungsschutzes erforderlich sein. Bitte wenden Sie sich daher unbedingt vor dem geplanten Auslandsaufenthalt Ihres Kindes an uns, damit wir gemeinsam die beste Lösung finden.

1. Jobben, Reisen, Praktikum, Freizeit

Grundsätzlich gibt es hier keine Änderung – die Krankenversicherung läuft weiter wie bisher. Wenn allerdings das Einkommen im Praktikum bzw. beim Jobben 603 € übersteigt, entfällt die Versicherungsfreiheit.

2. Bundesfreiwilligendienst, Freiwilliges Soziales Jahr (FSJ), freiwilliger Wehrdienst

Wer sich für den Bundesfreiwilligendienst oder ein FSJ entscheidet, muss sich in dieser Zeit gesetzlich versichern. Der bestehende Vollversicherungsschutz bei der Hallesche kann leider nicht fortgeführt werden. Wir empfehlen in diesem Fall den Abschluss einer Zusatzversicherung, eines Optionstarifes oder einer Anwartschaft.

Wer freiwilligen Wehrdienst leistet, erhält unentgeltliche truppenärztliche Versorgung durch den Bund. Da während des Wehrdienstes also kein privater Krankenversicherungsschutz benötigt wird, kann der Krankenversicherungsschutz bei uns auf Anwartschaft gestellt werden. Den Anwartschaftsbeitrag trägt auf Antrag die Unterhaltssicherungsbehörde.

Bitte sprechen Sie uns in diesen Fällen rechtzeitig bezüglich der weiteren Vertragsgestaltung an.

Für Kinder von Beamten übernimmt der Staat einen großen Teil der Krankheitskosten. Die übrigen Kosten werden über eine Restkostenversicherung abgedeckt. Solange ein Beamter Kindergeld erhält, gibt es auch Beihilfe für die Krankheitskosten (maximal bis Alter 25). Die bestehende Restkostenversicherung kann dann unverändert weitergeführt werden. Je nachdem, was nach der Schule ansteht, bleibt die Beihilfefähigkeit erhalten (z. B. bei Beginn eines Studiums) oder der Versicherungsschutz muss angepasst werden. Für notwendige Schritte in diesem Zusammenhang, siehe oben (z. B. FSJ).

Wer sich direkt nach dem Schulabschluss oder Abschluss des Studiums selbstständig macht, kann weiterhin privat versichert bleiben. Allerdings gelten dann nicht mehr die günstigen Sonderbedingungen für Schüler und Studenten.

Um das Einkommen auch im Krankheitsfall abzusichern, sollte man eine Krankentagegeldversicherung abschließen. Nehmen Sie mit uns Kontakt auf.

Experten empfehlen, spätestens zu Ausbildungs- oder Studienbeginn eine Berufsunfähigkeitsversicherung abzuschließen. Denn je früher man anfängt, desto günstiger sind die Beiträge. Außerdem können später Vorerkrankungen dazu führen, dass die Beiträge teurer werden oder man gar nicht mehr versichert werden kann. In solchen Fällen oder wenn eine Berufsunfähigkeitsversicherung aus anderen Gründen nicht möglich ist, kann das aktuelle oder künftige Einkommen ersatzweise auch über eine private Unfallversicherung abgesichert werden. Weitere Infos zum Angebot unseres Konzernpartners Alte Leipziger finden Sie hier.

Auch junge Leute können z. B. durch einen Unfall mit dem Motorrad oder beim Skaten vom einen auf den anderen Tag zum Pflegefall werden. Dann ist privater Versicherungsschutz sinnvoll, denn die gesetzliche Pflegeversicherung deckt nur einen Teil der immensen Kosten, z. B. für eine behindertengerechte Wohnung. Der günstige Einstieg in die private Pflegezusatzversicherung ist mit OLGAflex der Hallesche möglich.

Auch junge Leute können z. B. durch einen Unfall mit dem Motorrad oder beim Skaten vom einen auf den anderen Tag zum Pflegefall werden. Dann ist privater Versicherungsschutz sinnvoll, denn die gesetzliche Pflegeversicherung deckt nur einen Teil der immensen Kosten, z. B. für eine behindertengerechte Wohnung. Der günstige Einstieg in die private Pflegezusatzversicherung ist mit OLGAflex der Hallesche möglich.