#accordion-element-faq-bre-warum

1. Lohnt es sich für mich, Rechnungen zur Erstattung einzureichen?

Die Frage, ob es sich lohnt Rechnungen zur Erstattung einzureichen, ist gar nicht so leicht zu beantworten. Denn es spielen einige individuelle Aspekte eine Rolle. Damit Sie für sich die richtige Antwort finden, berücksichtigen Sie bitte folgende Punkte:

- Wie hoch ist der Rechnungsbetrag?

- Ist der Rechnungsbetrag vollständig erstattungsfähig oder nur anteilig (z.B. nur 75%)?

- Wie hoch ist der vereinbarte tarifliche Selbstbehalt?

- Wie hoch ist die mögliche Beitragsrückerstattung, auf die ich durch einreichen der Rechnung verzichte?

- Wie wirkt sich das Einreichen der Rechnungen auf künftige Ansprüche auf Beitragsrückerstattung aus?

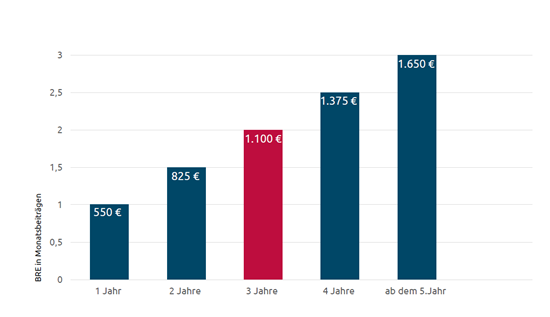

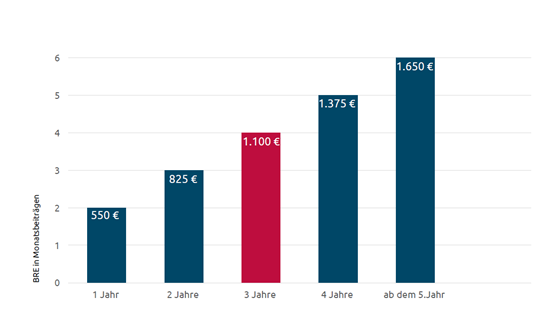

Beispiel: wenn Ihr BRE-Anspruch aktuell bereits drei Monatsbeiträge beträgt, würde das Einreichen einer Rechnung dazu führen, dass der aktuelle Anspruch komplett entfällt und im nächsten Jahr nur noch ein Anspruch von einem Monatsbeitrag besteht. Im übernächsten Jahr dann 1,5 Monatsbeiträge (und so weiter). Wenn keine Rechnungen eingereicht werden, bleibt der Anspruch durchgehend bei drei Monatsbeiträgen. - Wie wirkt sich die Entscheidung steuerlich aus? Während die Leistungsauszahlung nicht versteuert werden muss, wird eine Beitragsrückerstattung steuerlich berücksichtigt. Die Beitragsrückerstattung reduziert den steuerlich absetzbaren Krankenversicherungsbeitrag. Dabei ist der individuelle Grenzsteuersatz und der Basisabsicherungsanteil der Krankenversicherung zu beachten (meist zwischen 80 % und 90 %). Eine individuelle Beratung hierzu können und dürfen wir nicht durchführen. Das ist Sache des Steuerberaters.